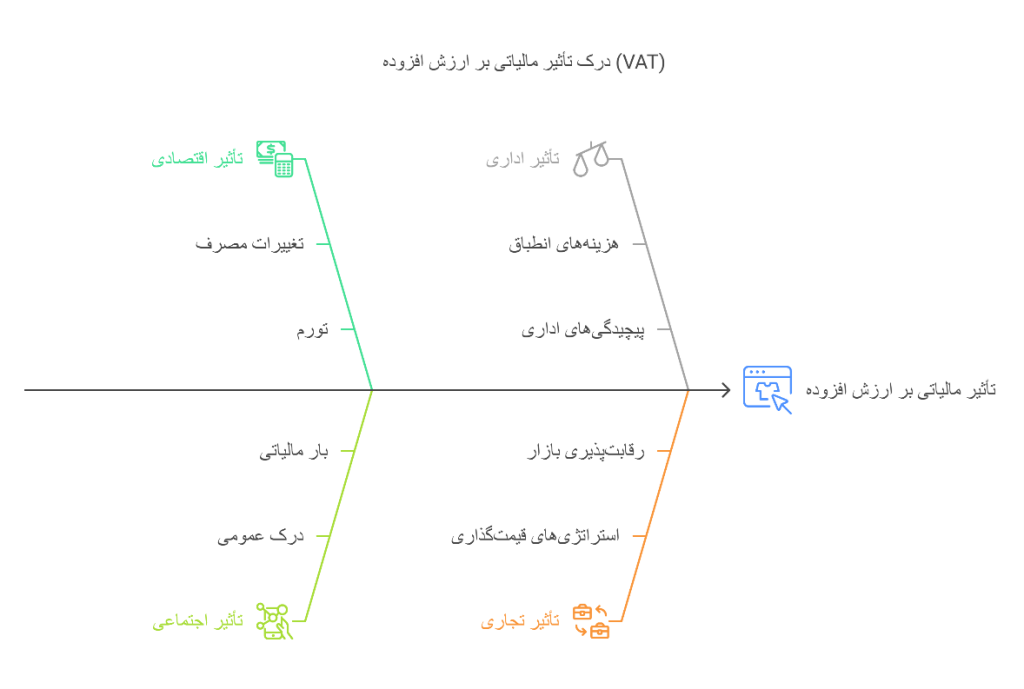

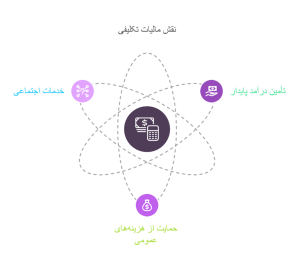

مزایای مالیات تکلیفی

- تأمین درآمد پایدار: مالیات تکلیفی به عنوان یکی از منابع اصلی درآمد دولت، به تأمین هزینههای عمومی و خدمات اجتماعی کمک میکند.

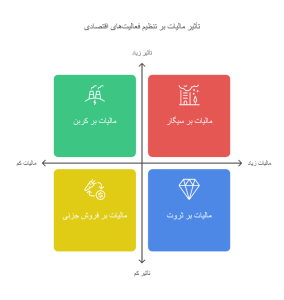

تنظیم فعالیتهای اقتصادی: با وضع مالیاتهای مختلف، دولت میتواند به تنظیم و کنترل فعالیتهای اقتصادی در جامعه بپردازد و رفتارهای اقتصادی را تحت تأثیر قرار دهد.

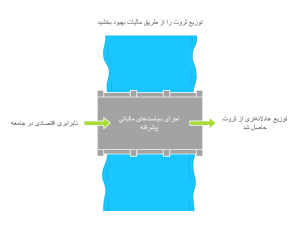

عدالت اجتماعی: مالیات تکلیفی میتواند به توزیع عادلانهتر ثروت در جامعه کمک کند و از نابرابریهای اقتصادی بکاهد.

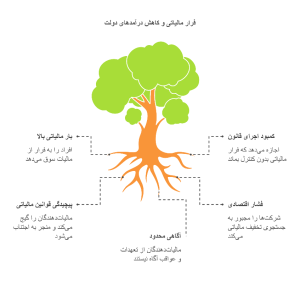

فرار مالیاتی

- برخی افراد و شرکتها ممکن است به دنبال راههایی برای کاهش یا فرار از پرداخت مالیات باشند که این موضوع میتواند به کاهش درآمدهای دولت منجر شود.

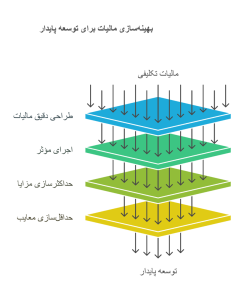

نتیجهگیری

مالیات تکلیفی به عنوان یک ابزار مهم در تأمین درآمدهای دولت و تنظیم فعالیتهای اقتصادی در جامعه شناخته میشود. با این حال، لازم است که دولتها به دقت به طراحی و اجرای قوانین مالیاتی بپردازند تا از مزایای آن بهرهبرداری کنند و معایب آن را به حداقل برسانند. در نهایت، ایجاد یک نظام مالیاتی عادلانه و کارآمد میتواند به توسعه پایدار اقتصادی و اجتماعی کشورها کمک کند.

بدون دیدگاه